| 大众创业 |

|

| 等级:论坛骑士(三级) |

| 积分:2374分 |

| 注册:2016-1-29 |

| 发表:851(315主题贴) |

| 登录:2176 |

|

|

| 数据资产价值评估,三种方法及对比 |

【背景】

2023年8月21日,财政部印发《企业数据资源相关会计处理暂行规定》,标志着“数据资产入表”正式确立。2023年9月,财政部作为指导单位的中国资产评估协会发布《数据资产评估指导意见》,于2023年10月1日起施行,旨在规范数据资产评估执业行为,保护资产评估当事人合法权益和公共利益。数据入表围绕数据资产会计核算的全过程,重点从“数据资产确认―数据资产评估―数据资产计量―数据资产披露”四个环节,提出数据资产会计核算的制度安排和技术路径。其中,数据资产评估作为落实数据入表的前提,是推动数据资产交易不可或缺的重要环节,也是揭示数据资产价值的重要标尺。

【收益】

1、加速企业数字化转型,驱动企业管理提升,合规利用数据资源。

数据资产入表考验企业数据治理水平,企业需建立和完善数据管理制度,加强数字化人才培养,有效进行数据的采集、整理,提高数据质量,让数据利用更规范、有可操作性、可重复利用性。企业管理层将会更加关注数据资产的管理和优化,强化数据基础,提高企业运营管理水平,助力企业更好地遵循相关法规,降低合规风险,注重信息安全;

2、促进组织成长、业务创新和组织创新。

通过对数据资产进行系统管理和价值评估,企业能够更好地了解自身创新潜力,有助于优化研发投资,提高业务的敏捷性和竞争力,推动基于数据资产利用的场景创新,并激发业务创新和组织创新;

3、提升企业多渠道融资能力。

数据资源相关披露要求提升了企业财务信息的透明度,数据资源信息披露可以提高投资者和金融机构对企业创新和发展潜在能力的了解,有助于企业有更多渠道进行融资。这将有力促进企业的可持续发展。

【方法】

数据资产价值评估的三种方法及对比:

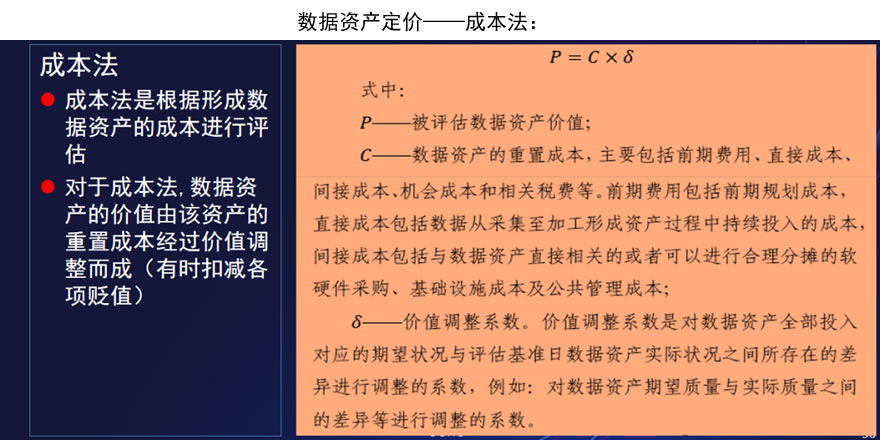

一、数据资产定价――成本法

1. 定价计算公式:评估价值=重置成本x贬值系数x期望收益系数

2. 重置成本是存储成本、加工成本及运维成本的三者加总:

*存储成本:数据存储占用的基础设施(机房、机柜、存储设备等) 的成本按数据容量折算后的价值;

*加工成本:数据加工过程涉及的物力 (服务器、软件等)和人 力(员工成本、下包商费用、项目费用等);

*运维成本:保障数据正常可靠服务所需的物力 (服务器、软件 等)和人力(员工成本)。

3. 贬值系数为时效性系数乘以生命期系数:

*时效性系数:由数据加工/更新的时效决定(实时、准实时、小 时、天、周、月),取(0-1)间的系数;

*生命期系数:数据距离生命终点的时间期间占总生命期时长的比例调整系数。

4. 期望收益系数是数据在内部核算和外部交易时希望获得的额外收益,取大于等于1的系数。

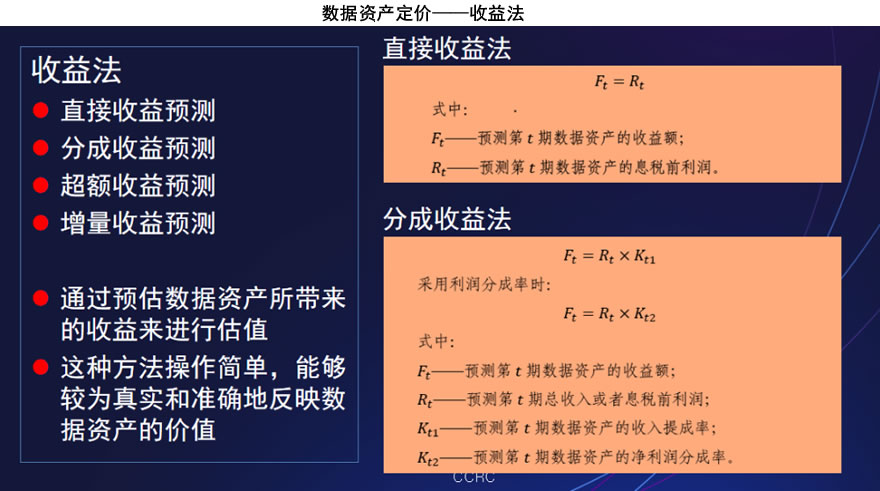

二、数据资产定价――收益法

1. 定价计算公式:评估价值 =∑n1业务超额收益

2. 业务超额收益应按数据资产的所述类别分类计算:

*建模分析类应用:按模型投产后经业务评估的业务价值贡献额,对最终纳入模型计算的所有数据资产项目进行均摊,在模型存续期间持续计算;

*报表类应用:对管理报表和监管按报表使用对象的级别分别设定每张报表的假定业务价值,对报表内涉及的数据资产项目按资产等级进行加权分摊,按每次访问量计算;

*取数类应用:对每次取数请求按所需数据资产项目的多少、数据资产项目的资产等级和所获取的

数据集合总量大小进行定价,按每次取数请求的返回数据集计算

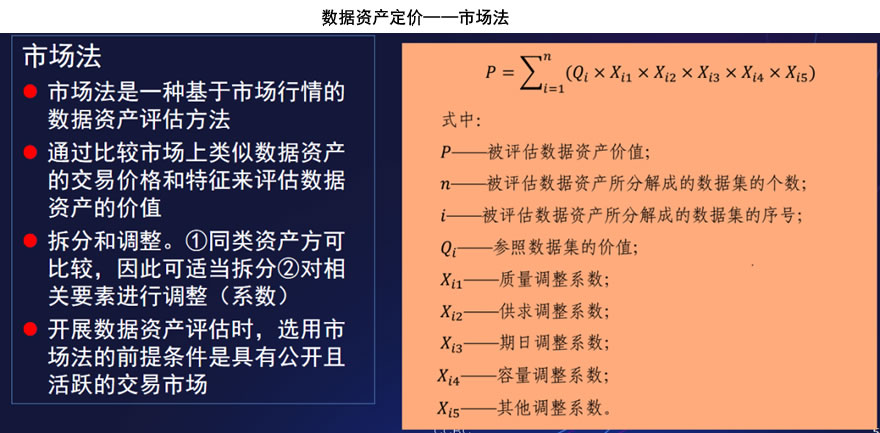

三、数据资产定价――市场法

1. 定价计算公式:评估价值=可比数据资产成交额∗修正系数

2. 定价计算中,涉及:

• 可比数据资产成交额:公开交易市场上相同或类似数据资产的交易成交额;

• 修正系数:用于对标的数据资产和可比案例的差异进行修正。

3. 需要存在公开活跃的市场作为基础,目前交易所、交易平台尚未成熟,尚无法提供大量全面的交易数据等信息;

4. 数据资产的价值需要根据交易背景不同进行具体分析。

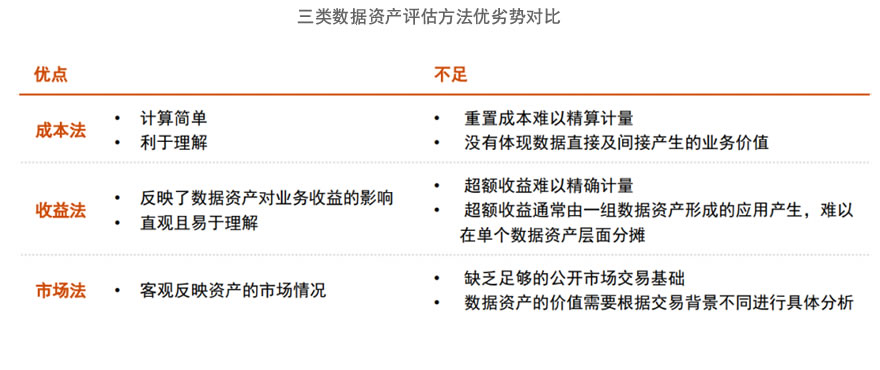

四、三类数据资产评估方法优劣势对比:

中国特色金融发展之路,与西方金融发展模式的本质区别是什么?

发展新质生产力的同时,应该塑造怎样的新型生产关系?

北京大学《数据资产与企业数字战略》专题研修班

北京大学《数字化时代新质生产力》高级研修班

北京大学《数字化创新管理》高级研修班

|

|

总置顶

总置顶 置顶

置顶 精华贴

精华贴 热贴

热贴 普通贴

普通贴